Thư tín dụng hiện đang là phương thức thanh toán được ưa chuộng trong kinh doanh quốc tế. Bài viết của chúng tôi sẽ cung cấp cho bạn các thông tin chính về thư tín dụng, điều kiện và thủ tục mở thư tín dụng.

Thư tín dụng là gì?

Thư tín dụng (tiếng Anh là Letter of credit, viết tắt là L/C) là một loại chứng từ được sử dụng chủ yếu trong lĩnh vực Xuất - Nhập khẩu. Thư tín dụng được hiểu đơn giản là một văn bản chứng từ được ngân hàng soạn và phát hành theo yêu cầu của bên mua (bên nhập khẩu) để đảm bảo số tiền được thanh toán cho bên bán (bên xuất khẩu) vào một thời điểm nhất định.

Điều kiện được đưa ra là bên bán (bên xuất khẩu) phải đáp ứng đủ các điều kiện trong thư tín dụng. Nếu người bán đồng ý với các điều khoản đề ra trong thư tín dụng thì phải hoàn thành đầy đủ các yêu cầu đã đề ra trong thư và sẽ được hưởng quyền lợi theo đúng điều khoản đã đề ra.

Bộ chứng từ L/C hợp lệ phải là bộ chứng từ thỏa mãn những điều kiện sau đây:

- Bộ chứng từ phải đầy đủ về mặt chủng loại và số lượng, thể hiện nội dung phù hợp với các yêu cầu của L/C, bản thân các chứng từ không mâu thuẫn nhau về mặt nội dung.

- Bộ chứng từ phải phù hợp với UCP (văn bản pháp lý cơ sở để ràng buộc các bên tham gia thanh toán bằng phương thức L/C) được dẫn chiếu trong L/C.

- Bộ chứng từ phải phù hợp với ISBP - Tập quán ngân hàng tiêu chuẩn quốc tế dùng để kiểm tra chứng từ trong phương thức tín dụng chứng từ .

Thư tín dụng được sử dụng trong kinh doanh quốc tế

Nội dung của thư tín dụng

Một thư tín dụng được phát hành sẽ gồm những nội dung sau đây:

- Số hiệu, địa điểm, ngày mở L/C

- Loại L/C

- Tên và địa chỉ các bên liên quan: Người yêu cầu mở L/C, người hưởng lợi, các ngân hàng…

- Số tiền, loại tiền

- Thời hạn hiệu lực, thời hạn trả tiền, và thời hạn giao hàng

- Điều khoản giao hàng: Điều kiện cơ sở giao hàng, nơi giao hàng…

- Nội dung về hàng hóa: Tên, số lượng, trọng lượng, bao bì…

- Những chứng từ người hưởng lợi phải xuất trình: Hối phiếu, hóa đơn thương mại, vận đơn, chứng từ bảo hiểm, chứng nhận xuất xứ…

- Cam kết của ngân hàng mở thư tín dụng

- Những nội dung khác

Các loại thư tín dụng

Chúng ta có thể chia thư tín dụng theo các tính chất như sau:

- Tính chất hủy ngang:

+ Thư tín dụng có thể hủy ngang (Revocable Letter of Credit)

+ Thư tín dụng không thể hủy ngang (Irrevocable Letter of Credit)

- Chia theo tính chất của từng loại:

+ Thư tín dụng xác nhận (Confirmed Letter of Credit).

+ Thư tín dụng chuyển nhượng (Transferable Letter of Credit).

+ Thư tín dụng tuần hoàn (Revolving Letter of Credit).

+ Thư tín dụng giáp lưng (Back to Back Letter of Credit).

+ Thư tín dụng đối ứng(Reciprocal Letter of Credit).

+ Thư tín dụng dự phòng(Standby Letter of Credit).

- Chia theo thời hạn thanh toán:

+ Thư tín dụng trả ngay (Sight Letter of Credit).

+ Thư tín dụng trả chậm (Deferred Letter of Credit).

+ Thư tín dụng thanh toán hỗn hợp (Mixed Payment Letter of Credit)

+ Thư tín dụng điều khoản đỏ (Red Clause Letter of Credit).

Đặc điểm của thư tín dụng

- Thư tín dụng là giao dịch kinh tế giữa bên bán và bên mua với ngân hàng giữ vai trò trung gian. Mọi yêu cầu chỉ thị của bên mua sẽ do ngân hàng đại diện. Ngân hàng phát hành sẽ là bên thanh toán cho bên bán, vậy nên bên bán muốn ký hối phiếu đòi tiền phải gửi đến ngân hàng phát hành chứ không phải bên mua.

- Ngân hàng phát hành sẽ không dựa vào tình trạng hàng hóa thực tế để thanh toán mà dựa vào chứng từ bên bán cung cấp theo điều kiện trong thư tín dụng. Sau khi nhận được bộ chứng từ, ngân hàng sẽ tiến hành xác thực tính hợp lệ của chứng từ, nếu chứng từ hợp lệ ngân hàng sẽ thanh toán vô điều kiện cho bên bán. Do đó bên mua cần chú ý trong việc kiểm tra hàng hóa khi nhận hàng từ bên bán.

Điều kiện để soạn thư tín dụng

- Nguồn vốn để đảm bảo thanh toán L/C

+ Khi quy định điều khoản thanh toán bằng L/C trong hợp đồng, khách hàng cần xem xét nguồn vốn để thanh toán cho L/C mà mình sẽ yêu cầu NHCTVN mở:

+ L/C phát hành bằng vốn tự có, khách hàng phải ký quỹ 100%

+ L/C phát hành bằng vốn tự có, khách hàng không ký quỹ đủ 100% và/hoặc có yêu cầu miễn, giảm mức ký quỹ, khách hàng liên hệ với bộ phận Tín dụng thẩm định nghiên cứu xem xét và được Giám đốc hoặc người được Giám đốc uỷ quyền phê duyệt trước khi chuyển sang phòng TTQT thực hiện.

+ L/C phát hành bằng vốn vay của NHCTVN: khách hàng liên hệ với bộ phận Tín dụng thẩm định để xem xét.

- Yêu cầu mở L/C

Doanh nghiệp điền đầy đủ thông tin vào “Đơn yêu cầu mở L/C”. Vì ngân hàng mở L/C theo yêu cầu của người nhập khẩu, do vậy nên xem xét kỹ nội dung hợp đồng để đảm bảo khi đưa vào L/C không bị mâu thuẫn.

Thủ tục mở thư tín dụng

- Đơn yêu cầu mở thư tín dụng

- Quyết định thành lập doanh nghiệp (đối với các doanh nghiệp giao dịch lần đầu)

- Đăng ký kinh doanh (đối với doanh nghiệp giao dịch lần đầu)

- Đăng ký mã số xuất nhập khẩu – nếu có (đối với doanh nghiệp giao dịch lần đầu)

- Hợp đồng ngoại thương gốc (trường hợp ký hợp đồng qua FAX thì đơn vị phải ký và đóng dấu trên bản photo).

- Hợp đồng nhập khẩu uỷ thác (nếu có)

- Giấy phép nhập khẩu của Bộ Thương Mại (nếu mặt hàng nhập khẩu thuộc Danh mục quản lý quy định tại Quyết định điều hành xuất nhập khẩu hàng năm của Thủ tướng Chính Phủ).

- Cam kết Thanh toán, Hợp đồng Tín dụng (trường hợp vay vốn), công văn phê duyệt cho mở thư tín dụng trả chậm của NHCTVN (trường hợp mở thư tín dụng trả chậm).

- Hợp đồng mua bán ngoại tệ (nếu có)

- Bản giải trình mở thư tín dụng do phòng Tín dụng của Chi nhánh lập được Giám đốc chi nhánh hoặc người được Giám đốc uỷ quyền phê duyệt (trường hợp ký quỹ dưới 100% trị giá thư tín dụng).

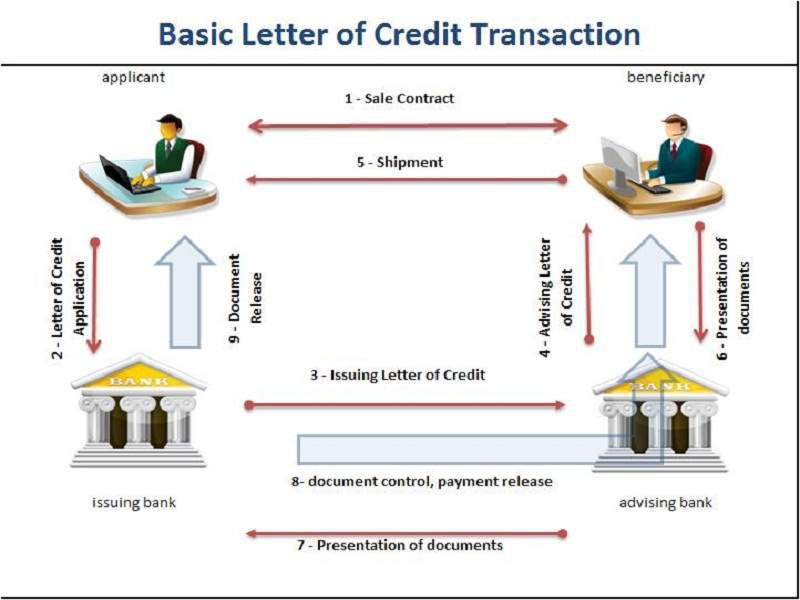

Các bên tham gia vào quy trình thanh toán L/C

- Ngân hàng phát hành (Issuing Bank): Phát hành L/C.

- Ngân hàng thông báo (Advising Bank): Thông báo L/C.

- Ngân hàng xác nhận (Confirming Bank): Xác nhận LC.

- Ngân hàng bồi hoàn (Reimbursing Bank): Thanh toán đến Ngân hàng đòi tiền trong trường hợp L/C có chỉ định.

- Ngân hàng chiết khấu (Negotiating Bank): Thương lượng chiết khấu bộ chứng từ.

- Ngân hàng xuất trình (Presenting Bank): Xuất trình bộ chứng từ đến ngân hàng được chỉ định trong L/C.

- Ngân hàng được chỉ định (Nominated Bank): Được ngân hàng phát hành chỉ định làm một công việc cụ thể nào đó, thường là thương lượng chiết khấu hoặc thanh toán bộ chứng từ.

- Ngân hàng đòi tiền (Claiming Bank): đòi tiền bộ chứng từ theo sự ủy quyền của các bên thụ hưởng.

- Người mở thư tín dụng (Applicant).

- Người thụ hưởng (Beneficiary).

Quy trình vận hành của thư tín dụng

- Người mở L/C (Applicant) đến ngân hàng mở L/C (Issuing Bank), đề nghị mở L/C cho người thụ hưởng (Beneficiary) được thông báo cho người thụ hưởng thông qua một ngân hàng thông báo (Advising Bank) do người thụ hưởng chỉ định (Trường hợp người đề nghị mở L/C và người thụ hưởng L/C không chỉ định được ngân hàng thông báo, thì ngân hàng phát hành có thể tự chọn ngân hàng thông báo, nhưng trường hợp này rất ít).

- Khi người thụ hưởng hoàn thành nghĩa vụ giao hàng hóa hoặc dịch vụ, người thụ hưởng lập bộ chứng từ (Documents) theo yêu cầu của L/C, xuất trình đến ngân hàng thông báo, ngân hàng thương lượng (Negotiating Bank) hoặc ngân hàng xuất trình (Presenting Bank) tùy theo quy định của L/C và nhu cầu của người thụ hưởng.

- Khi các ngân hàng nêu trên nhận bộ chứng từ, họ tiến hành kiểm tra tính hợp lệ của bộ chứng từ, thông báo bất hợp lệ (Discrepancies) cho người thụ hưởng để tiến hành chỉnh sửa chứng từ (nếu có)

Quy trình thanh toán của thư tín dụng

Lợi ích khi thanh toán bằng thư tín dụng

Sử dụng thư tín dụng trong thanh toán sẽ mang đến lợi ích cho cả 3 bên: bên bán, bên mua, ngân hàng.

- Bên mua: Khi thực hiện giao dịch qua thư tín dụng, chỉ khi nhận được hàng hóa thì bên mua mới cần thanh toán cho bên bán. Ngoài ra bên mua cũng hoàn toàn yên tâm về việc bên bán sẽ đảm bảo thực hiện các điều khoản về thời gian giao hàng, quy chuẩn hàng hóa đã được đề ra trong thư tín dụng

Bên bán phải thực hiện đúng yêu cầu về giao hàng, quy chuẩn hàng hóa đối với bên mua

- Bên bán: Khi bên bán thực hiện đúng những yêu cầu đã đề ra trong thư tín dụng thì chắc chắn sẽ được thanh toán từ phía ngân hàng phát hành. Do đó bên bán được đảm bảo quyền lợi, không cần phụ thuộc vào bên mua như các hình thức thanh toán khác.

Bên bán được ngân hàng thanh toán ngay khi hoàn thành bộ chứng từ mà không cần phụ thuộc vào bên mua

- Ngân hàng: Ngân hàng được hưởng lợi từ các chi phí phát sinh trong quá trình thực hiện giao dịch như: phí mở thư tín dụng, phí chuyển tiền, phí thanh toán hộ. Ngoài ra ngân hàng cũng có thể mở rộng quan hệ quốc tế và khẳng định được sự uy tín của mình.

Hiện nay kinh tế hội nhập toàn cầu là việc tất yếu, điều này mở ra thách thức cũng như cơ hội cho các doanh nghiệp trong mảng kinh doanh quốc tế. Tuy nhiên khoảng cách địa lý tạo ra các mối lo ngại về sự rủi ro khi kinh doanh ra nước ngoài, vì vậy sử dụng phương thức thanh toán bằng thư tín dụng giúp các bên yên tâm hơn về quyền lợi của mình. Hy vọng với những thông tin trên đây bạn đã hiểu rõ về thư tín dụng, điều kiện và thủ tục mở L/C cũng như quy trình vận hành L/C để sử dụng hiệu quả trong giao dịch mua bán hàng hóa, dịch vụ.